Anul 2025 marchează un moment de transformare în sectorul tehnologiei curate, cu tendințe care accelerează tranziția către un sistem energetic durabil. Creșterea achizițiilor de energie curată din partea companiilor, în special în industria centrelor de date, și avansurile în inteligența artificială (AI) pentru prognoza producției regenerabile și planificarea rețelei sunt factori cheie care îmbunătățesc sustenabilitatea și eficiența energetică. În paralel, capacitățile de stocare de lungă durată se vor dubla, contribuind la o rețea energetică mai fiabilă, se arată în raportul “Top tendințe în domeniul tehnologiei curate pentru 2025” (“Top Cleantech Trends for 2025”) publicat de S&P Global Commodity Insights, consultat de Energy Magazine.

Politicile guvernamentale favorabile și investițiile susținute în tehnologii inovatoare contribuie la reducerea costurilor și la creșterea eficienței în producția de energie curată. Totodată, tensiunile geopolitice, în special cele legate de dominația Chinei în lanțurile globale de aprovizionare, influențează strategiile energetice, forțând diversificarea surselor și inovația locală. Aceste evoluții conturează un viitor energetic mai rezilient, cu potențial de a transforma fundamental modul în care producem și consumăm energie.

Investițiile în energie curată sunt în centrul atenției

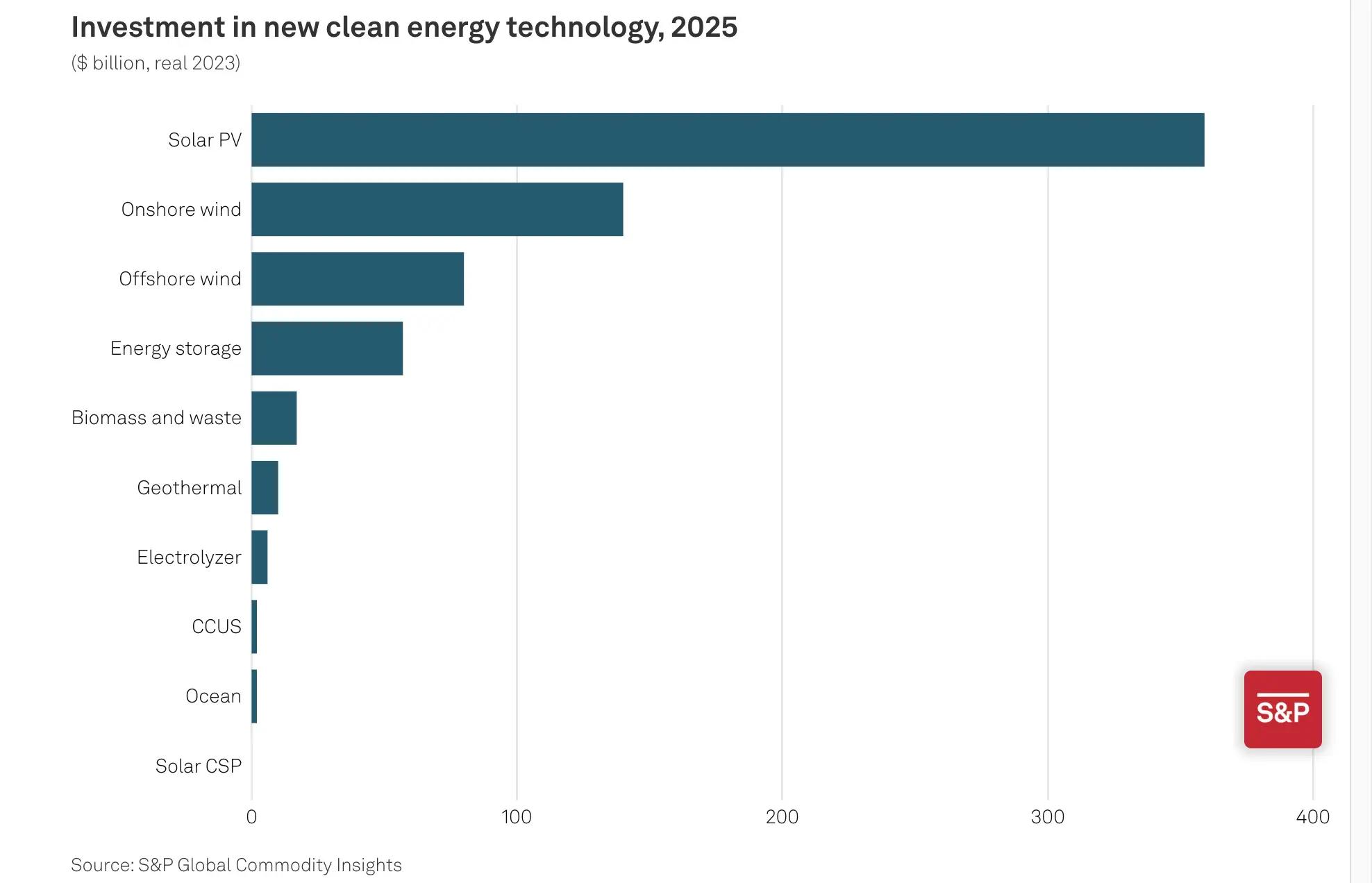

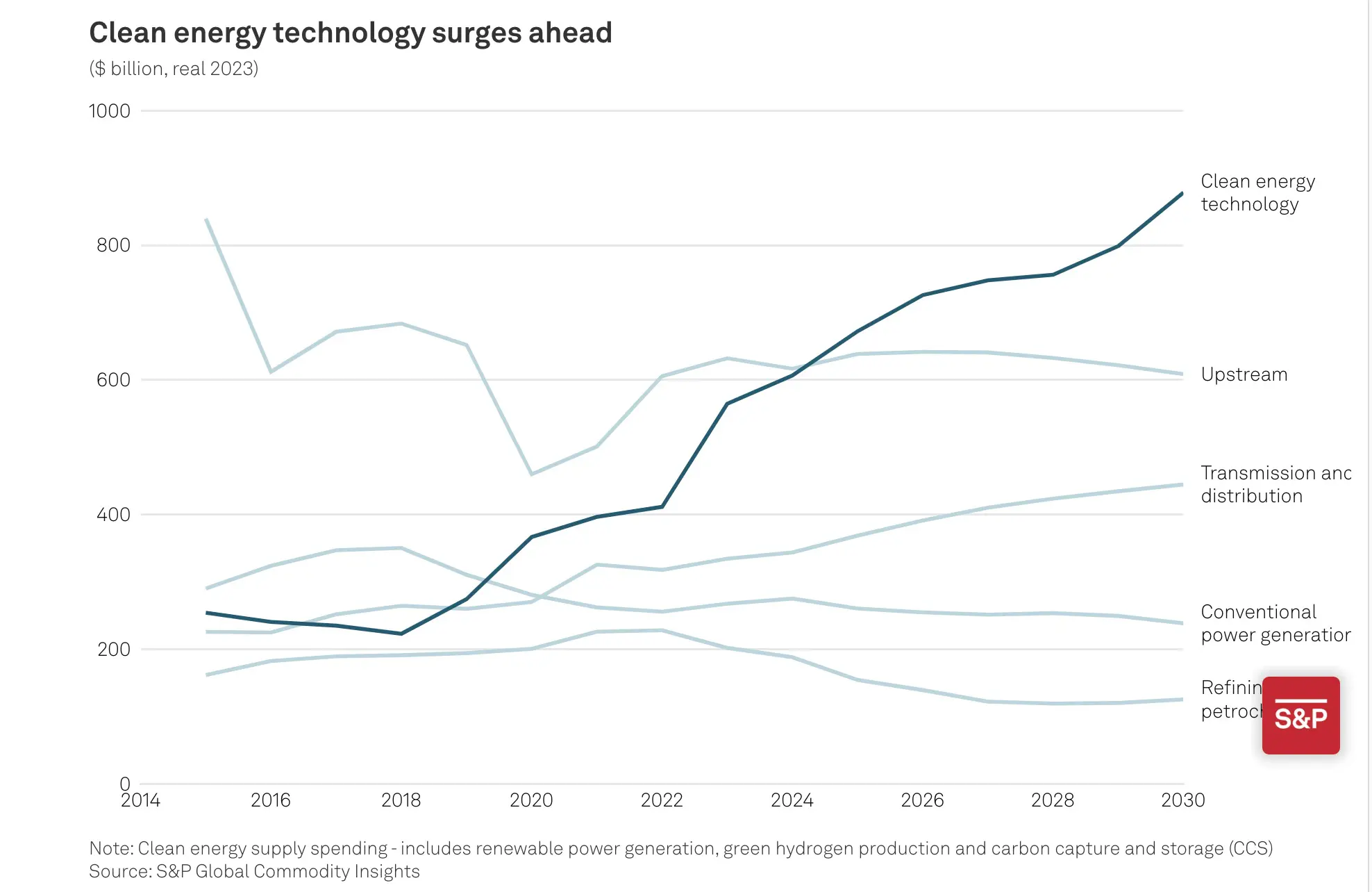

În 2025, cheltuielile globale pentru furnizarea de tehnologii cu energie curată vor depăși pentru prima dată investițiile în petrol și gaze din amonte, marcând o schimbare istorică. Solar PV va domina aceste investiții, reprezentând jumătate din cheltuieli și două treimi din capacitatea de megawați instalați.

Creșterea rapidă a energiei solare va aduce o capacitate nouă de cel puțin 620 GW de energie solară și eoliană, depășind gazul și, posibil, cărbunele, fiind echivalentă cu capacitatea energetică combinată a Indiei, Pakistanului și Bangladeshului. În plus, sistemele de stocare a energiei în baterii (BESS) vor surclasa stocarea prin hidrocentrală de pompaj, consolidând tranziția către surse regenerabile.

Cheltuielile totale pentru tehnologii curate, incluzând producția de hidrogen verde și captarea și stocarea carbonului (CCS), sunt estimate la 670 miliarde de dolari în 2025. Investițiile se vor concentra pe regiuni cu cerere energetică rapidă, pivotând de la proiecte energetice centralizate la soluții distribuite, precum instalații solare sub 5 MW și sisteme de stocare a energiei în spatele contorului. Cu toate acestea, nivelul investițiilor rămâne insuficient pentru atingerea obiectivelor climatice, în special cel de triplare a capacității regenerabile până în 2030, potrivit raportului “Top Cleantech Trends for 2025”, publicat de S&P Global Commodity Insights.

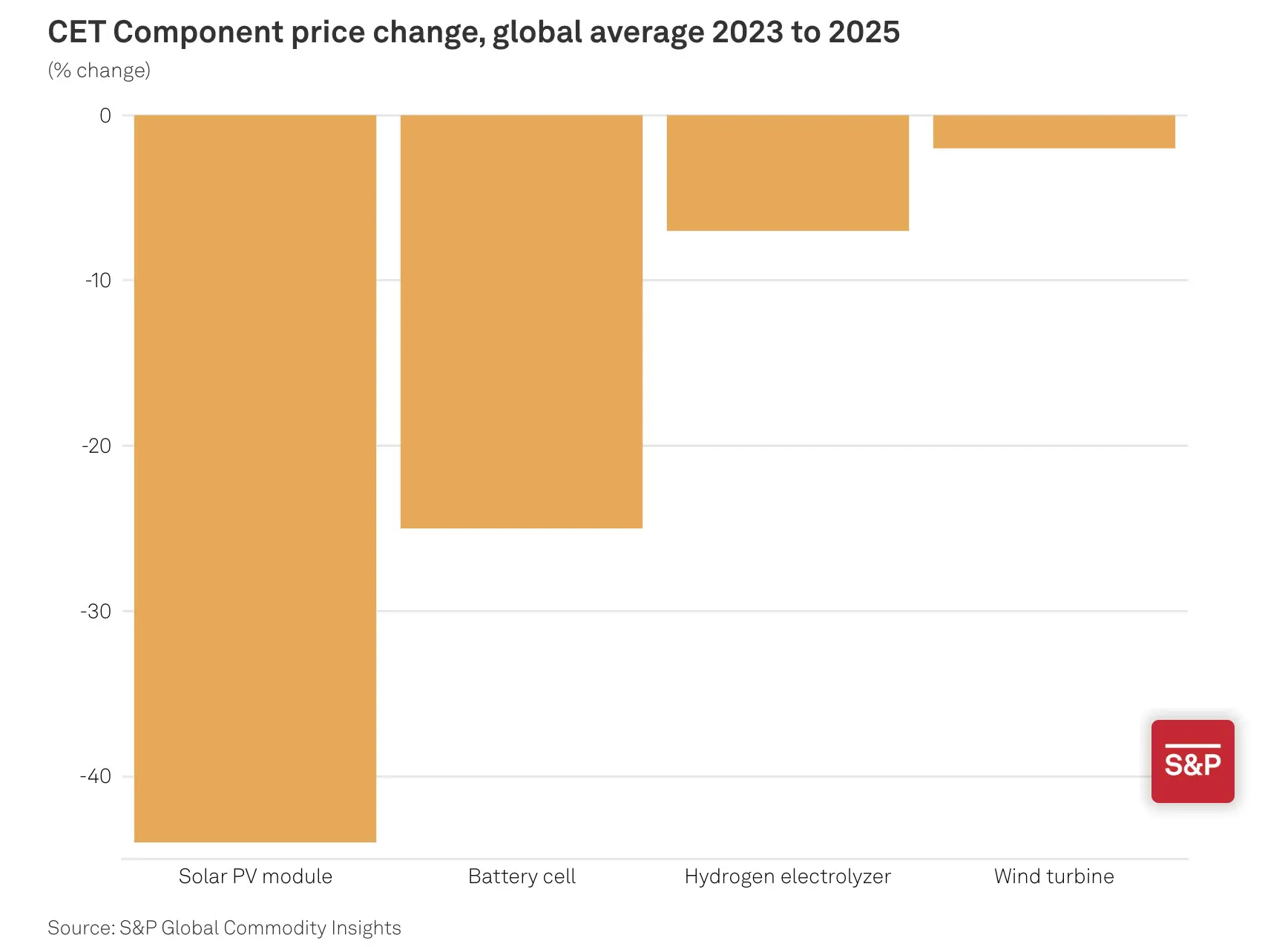

Tensiuni în lanțurile de aprovizionare cu tehnologii curate

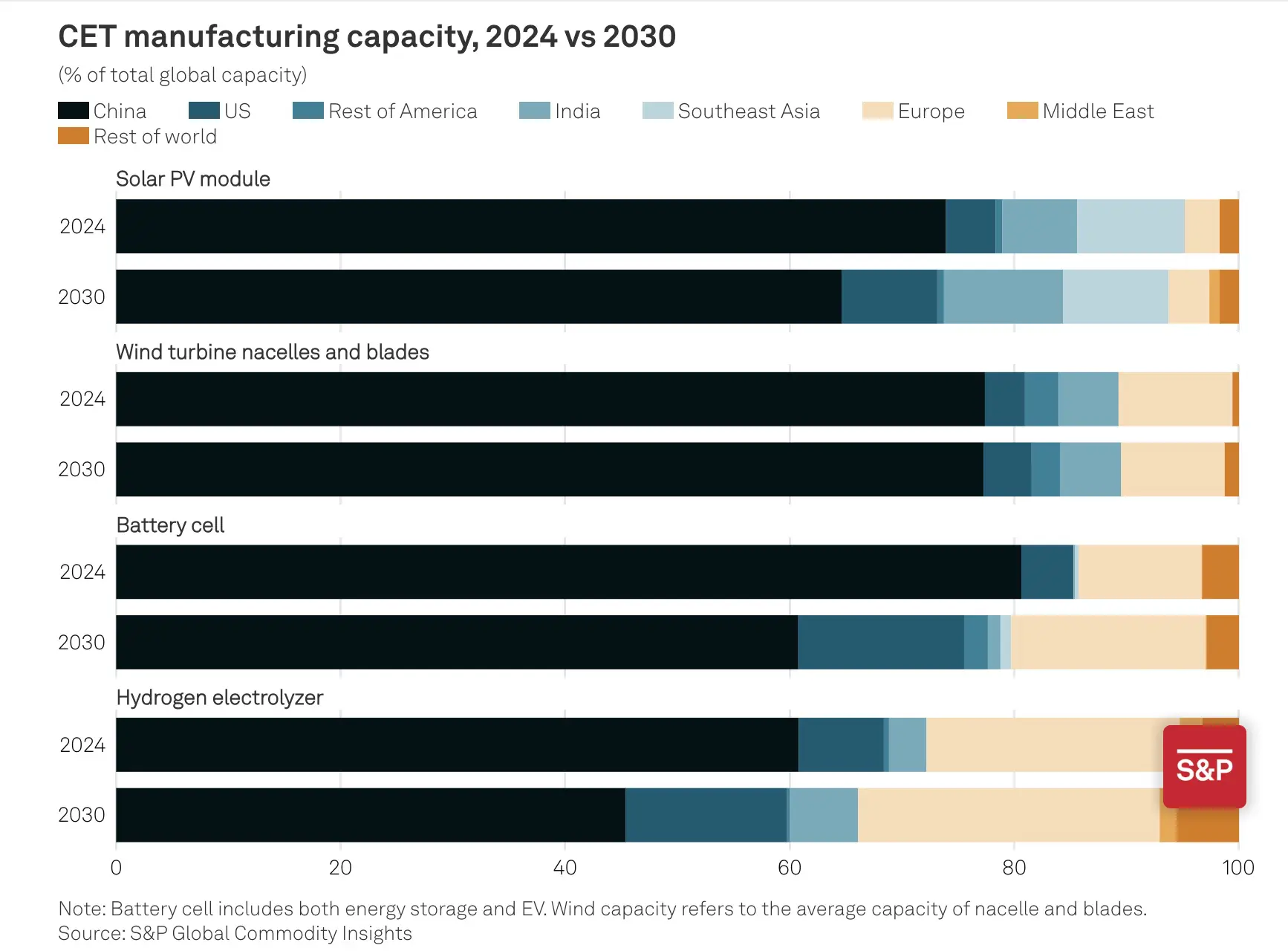

Oferta excesivă de echipamente cleantech din China continuă să exercite presiuni semnificative asupra piețelor internaționale, ducând la scăderi considerabile ale prețurilor în sectoarele solar, eolian și al bateriilor în 2023 și 2024, deși acest declin se va modera în 2025. Supracapacitatea a forțat o concurență acerbă, în special în stocarea energiei, și determină încetinirea creșterii producției chineze, contribuind la diversificarea globală a lanțurilor de aprovizionare până în 2030.

Cu toate acestea, prețurile competitive și poziția dominantă a Chinei continuă să reprezinte un risc pentru extinderea producției în afara granițelor sale, în ciuda unei scăderi proiectate a cotei Chinei pe piețele de module fotovoltaice (65%) și baterii (61%).

Extinderea noilor soluții pentru decarbonizare

Scăderea continuă a costurilor în tehnologiile mature, precum solar, eolian și stocarea energiei, complică extinderea noilor soluții de decarbonizare care implică costuri mai mari. Surplusul de pe piețele consacrate și condițiile economice mai stricte reduc șansele de succes pentru noile tehnologii, care se confruntă cu dificultăți în tranziția de la proiecte-pilot la implementări comerciale de scară largă. În plus, ratele mai mari ale dobânzilor și incertitudinile geopolitice descurajează investitorii, îngustând fereastra de oportunitate pentru inovațiile emergente, potrivit raportului “Top Cleantech Trends for 2025”, publicat de S&P Global Commodity Insights.

Cu toate acestea, nevoia de soluții inovatoare rămâne vitală pentru a aborda provocările majore ale decarbonizării, în special în sectoare precum transporturile, industria grea și clădirile. Tehnologii precum stocarea de lungă durată a energiei, geotermalul, nuclearul avansat, hidrogenul verde și captarea directă a aerului sunt monitorizate atent, având potențialul de a modela viitorul decarbonizării. Succesul acestora va depinde de capacitatea lor de a se adapta într-un mediu economic și competitiv tot mai dificil.

Stocarea transformă piețele de energie

Stocarea energiei în baterii devine esențială într-un peisaj energetic dominat de prețuri reduse ale energiei electrice, în special în regiunile cu penetrare ridicată a surselor regenerabile. Deși costurile energiei solare fotovoltaice au scăzut semnificativ, dezvoltarea proiectelor rămâne limitată din cauza așteptărilor scăzute privind prețurile contractelor de cumpărare a energiei și a unei piețe comerciale neprofitabile.

Fenomenul de canibalizare a energiei, în care producția excesivă în timpul orelor de prânz reduce prețurile la valori minime sau negative, împiedică implementarea multor proiecte fotovoltaice planificate. În aceste condiții, soluțiile de stocare a energiei din baterii devin critice pentru viabilitatea proiectelor solare.

Integrarea bateriilor permite dezvoltatorilor să stocheze energia produsă în perioadele de surplus și să o vândă în momentele de cerere ridicată, atenuând efectele fluctuațiilor de preț. Această strategie nu doar că sporește fezabilitatea economică a proiectelor, dar și ajută la crearea unui sistem energetic mai rezilient și mai flexibil, esențial pentru o tranziție durabilă către energia regenerabilă, potrivit raportului “Top Cleantech Trends for 2025″, publicat de S&P Global Commodity Insights.

AI revoluționează tehnologia energiei curate

Inteligența artificială transformă sectorul energiei curate, având un impact semnificativ asupra prognozei producției regenerabile și planificării rețelei. Capacitatea AI de a analiza rapid și precis volume mari de date sprijină gestionarea eficientă a surselor regenerabile intermitente, cum ar fi vântul și solarul, reducând discrepanțele între generarea estimată și cea reală.

Aceasta permite dezvoltarea de instrumente avansate de prognoză a vremii și producției, îmbunătățind precizia predicțiilor de prețuri și optimizând strategiile de tranzacționare. În timp ce sistemele de distribuție mai mici conduc adoptarea inițială a acestor tehnologii, AI este așteptată să se extindă către sistemele de transport mai mari și mai complexe, accelerând tranziția către un sector energetic mai eficient și mai flexibil.

Centrele de date – strategii hibride inovatoare

Centrele de date, impulsionate de cererea tot mai mare pentru AI și servicii digitale, devin consumatori majori de energie, prognozând achiziții de 300 TWh anual de energie curată până în 2030. În prezent, acestea reprezintă 35% din achizițiile globale de energie curată și conduc prin strategii inovatoare, cum ar fi integrarea surselor solare și eoliene cu stocarea în baterii, pentru o fiabilitate sporită.

Industria promovează, de asemenea, inițiative ambițioase, precum potrivirea orară a consumului de energie cu producția regenerabilă și utilizarea certificatelor ajustate temporal sau după emisii, reafirmând angajamentul față de decarbonizare și modelând tendințele globale ale energiei durabile, potrivit raportului “Top Cleantech Trends for 2025″, publicat de S&P Global Commodity Insights.

Căutarea unei decarbonizări mai profunde

Amoniacul devine un element-cheie în producerea hidrogenului cu emisii scăzute de carbon, fiind utilizat atât în procesele bazate pe CCS (captarea și stocarea carbonului), cât și în electroliză. La nivel global, 50% din proiectele de electroliză și 40% din cele pe bază de combustibili fosili cu CCS aflate în faze avansate implică amoniac.

În 2024, proiectele de hidrogen și amoniac vor contribui la 47% din volumele de CO2 aflate în construcție, o tendință care va continua până în 2025. În Europa, normele UE privind intensitatea emisiilor și politicile favorabile ar putea accelera dezvoltarea proiectelor, întărind poziția amoniacului ca pilon al economiei hidrogenului cu emisii scăzute de carbon.

Strategiile de management al carbonului modelează peisajul CCUS pentru 2025

Anul 2025 marchează un punct de cotitură pentru tehnologiile de captare, utilizare și stocare a carbonului (CCUS), cu o capacitate de 70 de milioane de tone metrice de CO2 așteptată să obțină decizia finală de investiție (FID). Peste 50% din această capacitate se află în regiuni cu cadre clare de management al carbonului, reducând incertitudinile și stimulând implementarea. În paralel, tehnologiile de îndepărtare a carbonului (CDR), precum captarea directă a aerului și bioenergia cu captarea și stocarea carbonului (BECCS), devin esențiale pentru atingerea obiectivelor climatice, în ciuda provocărilor de calitate și a costurilor ridicate.

BECCS se remarcă drept lider în contractele de preluare CDR, reprezentând 87% din volumele din 2024, datorită scalabilității sale. Creșterea sprijinului guvernamental și a interesului corporativ pentru acordurile de preluare CDR subliniază o dinamică favorabilă dezvoltării CCUS. Convergența acestor factori creează un mediu propice pentru progrese semnificative în tehnologiile de captare a carbonului, pregătind terenul pentru extinderi semnificative în anii următori.

Citește raportul complet pentru mai multe detalii: